【申告期間】令和8年2月16日月曜日 ~ 3月16日月曜日(土日祝日を除く)

確定申告はe-Tax・スマホ申告をご利用ください

国税庁ホームページ「確定申告書作成コーナー(外部リンク)」を利用すれば、パソコンやスマートフォンから電子申告(e-Tax)で申告の手続きが行えます。e-Taxをご利用いただくと市役所や税務署に行く必要がなく、還付金の受け取りまでの期間が書面申告より短くなります。

ご利用方法など詳しくは、 (国税庁ホームページ)をご覧ください。

(国税庁ホームページ)をご覧ください。

e-Tax・作成コーナーの使い方に関するお問い合わせ

国税庁では、e-Taxソフト・確定申告書等作成コーナーの事前準備、送信方法、エラー解消などの使い方に関するお問い合わせに電話で対応する専門窓口(税務相談等を除く。)として、e-Tax・作成コーナーヘルプデスクを設置しています。

ご利用の端末・環境に依存する問題が発生した場合、お問い合わせ内容によっては解決方法をご案内できないこともありますので、あらかじめご承知おきください。

ご利用方法など詳しくは、e-Tax・作成コーナーヘルプデスク(e-Taxホームページ 外部リンク)をご覧ください。

【電話相談センター】

e-Tax・作成コーナーヘルプデスク ナビダイヤル ☎0570-01-5901

(電話相談センター受付時間)

通常期:月曜日~金曜日 9時~17時(休祝日及び12月29日~1月3日を除きます)

妙高市役所の申告相談受付時間

| 本庁 | 妙高高原支所 妙高支所 |

|

|

午前の部 |

9時から11時まで ※番号札は8時30分から配布します。 ※来場者多数の場合は受付時間を短縮する場合があります。 |

9時から11時まで |

| 午後の部 | 1時から4時まで ※番号札は午前11時30分から配布します。 ※来場者多数の場合は受付時間を短縮する場合があります。 |

1時から3時30分まで |

確定申告前に各種説明会を開催します

譲渡所得(土地・建物)の申告書類作成説明会 ←終了しました

令和7年中に土地や建物などの不動産を売却し利益を得た場合は、譲渡所得の確定申告が必要です。

確定申告の際に必要となる譲渡所得の内訳書の作成方法を税務署職員が説明します。

なお、この説明会に参加されていない場合は、市の申告相談会場での譲渡所得に関する申告相談は受付できませんので、電子申告または高田税務署開設の申告会場で確定申告を行ってください。

日 時1月19日 月曜日 9時30分~11時30分※事前申込は不要、開始時間10分前までに来場願います。

会 場妙高市勤労者研修センター 大研修室(妙高市上町9番2号)

持ち物

・売買契約書等、土地や建物の売却の時期や金額がわかるもの

・売却した土地や建物を取得した際の時期や金額がわかる売買契約書類、また取得する際にかかった費用の金額がわかる領収書等

・土地や建物の取得に際し、不動産業者等に支払った仲介手数料や相続登記費用等がある場合は、その金額がわかる領収書等

・土地や建物の売却に際して支払った仲介手数料、測量費、登記に要した金額がわかる領収書等

・土地の売却に際し、建物等の取り壊し費用がある場合はその領収書等

・事業用の土地や建物を売却した場合は、前年度の収支内訳書または決算書等

・譲渡所得の特例を適用する場合は、特例に応じた証明書等

・筆記用具(黒色ボールペン)

・電卓

事業所得(営業・農業)及び不動産所得に係る収支内訳書作成相談会 ←終了しました

事業所得(営業・農業)や不動産所得があるかたは、「各所得の収支内訳書」を作成し、確定申告書や市県民税申告書に添付する必要があります。ご自身での作成に不安があるかたは必ず予約をしてご参加ください。

予約受付期間1月7日 水曜日~22日 木曜日(土日祝日を除く9時~17時) ※人数に達した場合は受付を終了

予約専用電話0255-74-0055

| 期日 | 受付時間 | 受付人数 | 会場 | 対象者 |

|---|---|---|---|---|

| 1月27日 火曜日 | 9時~12時 | 18名 | 妙高市役所 本庁 1階 コラボホール |

新井地域 |

| 13時~15時 | 12名 | |||

| 1月29日 木曜日 | 9時~12時 | 18名 | 妙高保健センター(妙高支所) 3階 大研修室 |

妙高高原地域 妙高地域 |

| 13時~15時 | 12名 | |||

| 1月30日 金曜日 | 9時~12時 | 18名 | 妙高市役所 本庁 1階 コラボホール |

新井地域 |

| 13時~15時 | 12名 |

※各会場とも30分単位の個別相談形式です。(午前は9時、午後は13時からスタート)

※地域割をしてますが、他の地域の開催日でも参加可能です。

持ち物

令和7年中の収入や経費の内容がわかる書類 (※経費は費目ごとにまとめておいて下さい)

<営業所得>

・収入金額がわかる資料(商品や製品などを家事のために消費したり、親族や知人などに贈答した数量等が分かる資料を含む)

・経費に算入する金額で、売上原価・総収入金額を得るために直接要した費用がわかる資料(光熱水費やガソリン代などで家事分が含まれている場合は、使用割合などにより按分するため、その割合をあらかじめ計算してきてください)

<農業所得>

・JAえちご上越が作成した「農業所得申告支援システム帳票(収支内訳書など)」があるかたは、その資料一式

※農業以外の経費が計上されている場合があります。農業に関するものを事前に分類しておいてください。

・家事消費分(飯用米、贈答米などの数量)や雑収入(補助金や委託料などの金額)がわかるもの

・令和7年中に農業機械を購入した場合はその金額が確認できるもの(領収書等)

・燃料、電気、電話、建物、自動車関連経費などで農業用と家事用の両方で使用しているもの等は、使用日数などから農業で使用する割合をあらかじめ計算

<不動産所得>

・収入及び経費に算入する金額がわかる資料

収支内訳書(様式)

事業所得用収支内訳書 (PDF 1.22MB)

農業所得用収支内訳書 (PDF 1.39MB)

不動産所得用収支内訳書 (PDF 1.4MB)

申告が必要なかた

令和8年1月1日現在、市内に住所がある方で、次のいずれかに該当する方

・2か所以上から給与収入を受け取っているかた

・個人事業主または不動産の貸付収入があるかた

※青色申告の方は税務署でお手続きください

※なお、申告会場の混雑緩和のため収支計算書を事前に作成してください

・個人年金や報酬を受け取られているかた

・満期保険金または解約返戻金から払込保険料を差し引いた額が50万円を超えるかた

・給与または年金収入のみだが、医療費控除や社会保険料控除などの各種控除を追加するかた

・収入はないが、所得・課税証明書や課税証明書が必要なかた

市役所会場で受けられない申告

以下の内容を含む申告については、スマホ等による電子申告、または高田税務署開設の申告会場(上越市市民プラザ)をご利用ください。

・青色申告 ・令和6年分以前の申告 ・準確定申告(亡くなられた人の申告) ・譲渡所得(土地、建物、株式等の譲渡) ・分離課税を選択した上場株式等の配当所得 ・はじめての住宅借入金等特別控除 ・耐震、改修工事の住宅借入金等特別控除 ・先物取引、外国為替証拠金取引(FX)に係る所得 ・暗号資産の譲渡等に係る所得 ・山林所得

申告会場の開催日程と持ち物

各会場では地区割りを行っていませんので、ご都合に合わせて来場ください。また、支所会場は開催日が異なりますのでご注意ください。

各会場では、午前と午後にそれぞれ先着順で入場整理券を当日配付します。

期間の始め、週の始めは大変混雑します。入場整理券の配付状況によっては、後日の来場をお願いする場合があります。

申告相談の開催日程や申告する際に必要な持ち物などは市報みょうこう2月号でご確認ください。市報みょうこう2月号 (PDF 304KB)

妙高市役所1階コラボホールの本庁会場は、市公式LINEを通じて事前予約ができます。当日は整理券の取得に並ぶことなく予約時間にご案内ができることになります。事前予約方法はこちら

各種所得控除について

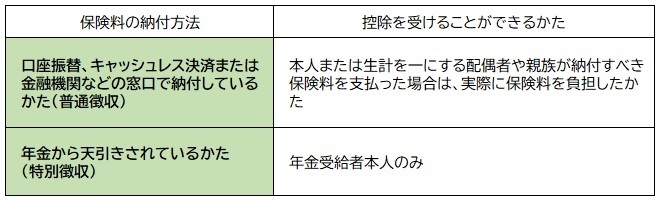

1.社会保険料控除額について

次の保険料の納付額は、社会保険料として控除できます。

(1)国民年金保険料の納付額

納付額は、日本年金機構が送付する「社会保険料(国民年金保険料)控除証明書」をご確認ください。

(2)国民健康保険税・介護保険料・後期高齢者医療保険料の納付額

➀納付方法が現金納付・口座振替のかた

市から「国民健康保険税・介護保険料・後期高齢者医療保険料の納付額」(ハガキ)を1月下旬に送付しますので、ご確認ください。

【問い合わせ】

・国民健康保険税に関すること:健康保険課(電話0255-74-0014)

・介護保険料に関すること:市民税務課(電話0255-74-0011)

・後期高齢者医療保険料に関すること:健康保険課(電話0255-74-0056)

➁納付方法が年金からの天引きのかた

日本年金機構などが送付する公的年金の「源泉徴収票」の「社会保険料の金額欄」をご確認ください。

【控除を受けるときの注意点】

〇社会保険料の領収日が令和7年1月1日~12月31日の日付のものが対象。

※12月25日納期限の国民健康保険税を令和8年1月に支払った場合は、対象になりません。この場合は、令和8年分の控除対象になります。

〇国民年金保険料について控除を受ける場合は、「社会保険料(国民年金保険料)控除証明書」の添付が必要です。

〇国民年金保険料を2年分前納した場合の社会保険料控除については、納めた年に全額控除する方法と、各年分の保険料に相当する額を各年において控除する方法のいずれかを選択することができます。

〇社会保険料の控除を受けることができるかたが異なります。

詳細はこちら…国税庁HPタックスアンサー No.1130 社会保険料控除(外部リンク)

2.医療費控除について

納税者本人や生計を一にする家族(税法上の扶養親族でなくても可)のために令和7年中に医療費を支払ったときは、医療費控除として申告することができます。

医療費控除を受けるには、「医療費控除の明細書」を作成し、申告書に添付する必要があります。

「医療費控除の明細書」は国税庁ホームページからもダウンロードできます。

市役所本庁・各支所では、1月下旬から配布予定です。

領収書の提示のみでは医療費控除を受けることが出来ませんので、ご注意ください。

税務署から医療費控除の明細書の記入内容の確認を求められる場合があるので、領収書は5年間保管してください

健康保険組合等が発行する「医療費のお知らせ」がある場合は、明細書に添付することによって、明細書の内訳の記入を簡略化することが出来ます。

詳細はこちら…国税庁HPタックスアンサー No.1120 医療費を支払ったとき(医療費控除)(外部リンク)

3.セルフメディケーション税制について

健康の保持増進及び疾病の予防として健康診断や人間ドッグなど、一定の取り組みを行っている方が、納税者本人や生計を一にする配偶者その他の親族のために令和7年中に支払った特定一般用医薬品等購入費がある場合は、セルフメディケーション税制による医療費控除の特例を受けることができます。

ただし、通常の医療費控除との併用はできません。

また、セルフメディケーション税制についても、「セルフメディケーション税制の明細書」を作成し、申告書に添付する必要があります。

詳細はこちら…国税庁HPタックスアンサー No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】(外部リンク)

4.生命保険料控除について

一般生命保険料、介護医療保険料及び個人年金保険料を支払った場合は、生命保険料控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサー No.1140 生命保険料控除(外部リンク)

5.地震保険料控除について

特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合には、地震保険料控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサー No.1145 地震保険料控除(外部リンク)

6.障がい者控除について

納税者本人、同一生計配偶者または扶養親族が所得税法上の障がい者に当てはまる場合に、障がい者控除として申告することができます。

また、要介護・要支援認定を有する高齢者の障がい者控除は、要介護・要支援認定者の心身の状態がより反映されるよう、要介護・要支援認定時の調査における「寝たきりの度合い」や「認知症高齢者の日常生活自立度」に基づいて判定されています。

「障がい者控除の判断基準について」や「障がい者控除対象者認定書」に関する問い合わせ…福祉介護課(☎74-0016)

詳細はこちら…国税庁HPタックスアンサー No.1160 障がい者控除(外部リンク)

7.配偶者(特別)控除について

合計所得1,000万円以下の納税者で、配偶者の合計所得が58万円以下の場合は配偶者控除、58万円を超えて133万円以下の場合は配偶者特別控除として申告することができます。

配偶者控除の詳細はこちら…国税庁HPタックスアンサー No.1191 配偶者控除(外部リンク)

配偶者特別控除の詳細はこちら…国税庁HPタックスアンサー No.1195 配偶者特別控除(外部リンク)

8.扶養控除について

納税者本人と生計を一にしている配偶者以外の扶養親族で、合計所得が48万円以下の場合は、一定の金額を扶養控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサー No.1180 扶養控除(外部リンク)

10.特定親族特別控除について

納税者本人と生計を一にしている年齢19歳以上23歳未満の親族で、合計所得金額が一定金額以下の控除対象扶養親族に該当しない者がいる場合には、一定の金額の金額を特定親族特別控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサーNo.1170 特定親族特別控除(外部リンク)

11.雑損控除について

災害や盗難などにより、家屋や家財等の資産に損害を受けた場合には、一定の金額を雑損控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサー No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)(外部リンク)

12.寄付金控除について

納税者が国や地方公共団体、特定公益増進法人などに対し、「特定寄附金」を支出した場合には、一定の金額を寄付金控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサー No.1150 一定の寄附金を支払ったとき(寄附金控除)(外部リンク)

13.ひとり親控除について

納税者がひとり親であるときは、一定の金額をひとり親控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサー No.1171 ひとり親控除(外部リンク)

14.寡婦控除について

納税者自身が寡婦であるときは、一定の金額の寡婦控除として申告することができます。

詳細はこちら…国税庁HPタックスアンサー No.1170 寡婦控除(外部リンク)

確定申告予備知識

1.申告漏れや誤りの多い所得

次の所得については、申告漏れから修正申告や期限後申告になることが多いので、ご注意ください。

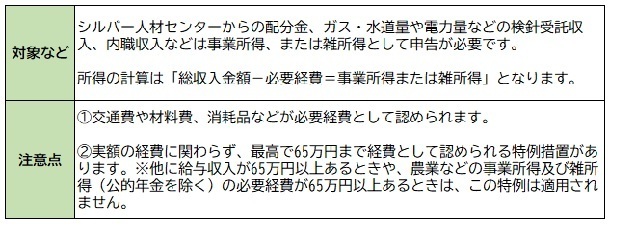

●内職などの収入があるかた

●個人年金の収入があるかた

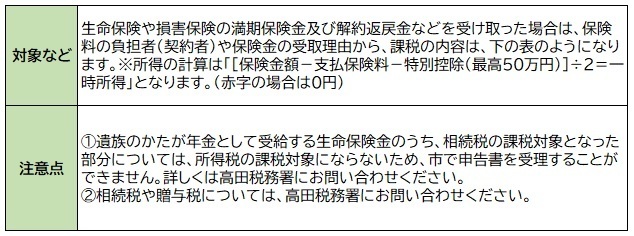

●保険金を受け取ったかた

〈保険金の税制上の取り扱い〉

2.知っておきたい税知識 ~いわゆる年収の壁・パート収入と年金収入と税金~

Q:パート収入がありますが、税金がかからないのは、収入がいくらまでですか。

A:単身者の場合103万円以下なら、所得税も市民税・県民税もかかりません。

●給与収入のみのかた(令和8年度から)

| 収入の種類 | 収入金額 | 課税・非課税の別 | |

| 所得税 | 市民税・県民税 | ||

| 給与収入(パート) | 103万円以下 | 非課税 | 非課税※ |

| 103万円を超え160万円まで | 非課税 | 課税 | |

| 160万円を超える | 課税 | 課税 | |

※非課税基準(単身者の場合)

【給与収入】103万円-【給与所得控除】65万円=【妙高市の均等割非課税基準】38万円

●公的年金のみのかた(令和8年度から)

| 収入の種類 | 受給者の年齢 | 収入金額 | 課税・非課税の別 | |

| 所得税 | 市民税・県民税 | |||

| 公的年金収入 | 65歳未満 | 98万円以下 | 非課税 | 非課税※1 |

| 98万円を超え155万円まで | 非課税 | 課税 | ||

|

155万円を超える |

課税 | 課税 | ||

| 65歳以上 | 148万円以下 | 非課税 | 非課税※2 | |

| 148万円を超え205万円まで | 非課税 | 課税 | ||

| 205万円を超える | 課税 | 課税 | ||

障がい年金・遺族年金は非課税のため、申告は不要です。

非課税基準(単身者の場合)

※1 【公的年金収入】90万円-【公的年金控除】60万円=【妙高市の市民税・県民税非課税基準】38万円

※2 【公的年金収入】148万円ー【公的年金控除】110万円=【妙高市の市民税・県民税非課税基準】38万円

市民税・県民税申告

所得税の確定申告を行った場合、申告データは自動的に市区町村へ連携されるため、市民税・県民税申告は不要ですが、所得税の確定申告の必要がなく、令和8年1月1日に妙高市に住所があり、次のいずれかに該当するかたは、市民税・県民税を申告していただく必要があります。

1 営業や農業、不動産または、一時所得や雑所得などの所得(給与、公的年金等以外)があるかた

2 給与収入のあるかたで

A.勤務先から市役所に給与支払報告書の提出がなかったかた

(※勤務先にご確認ください、給与支払額によっては所得税の確定申告が必要になる場合があります)

B.令和7年中に勤務先を退職された後、再就職していない、または再就職先で前職分と合わせて年末調整をしていないかた

C.医療費控除、雑損控除や寄附金税額控除等の各種控除の適用を受けようとするかた

3 公的年金のみ受給されているかたで、医療費や障がい者控除、寡婦、ひとり親控除などの適用を受けようとするかた

4 令和7年中は無収入だったかた(※無職、学生などの場合でも所得がなかった旨の申告が必要になります)

※市民税・県民税の申告については、令和8年度分(令和7年中の所得などに対する申告分)から、スマートフォンまたはパソコンからマイナンバーカードを利用しての申告手続きが開始されました。

電子申告は、こちらのリンクからお手続きください。電子申告ページ(個人住民税申告ページ:外部リンク)

概要につきましては、動画でわかる電子申告(動画でわかる住民税電子申告:外部リンク)、特設ページ(個人住民税申告に係る特設ページ:外部リンク)をご確認ください。

◎問い合わせ…[所得税に関する内容]高田税務署(電話025-523-4171)

[市民税・県民税に関する内容]市役所市民税務課(電話74-0011)