国民健康保険事業の安定的・継続的な運営のため、下記のとおり保険税率などの改定を行います。

改定理由

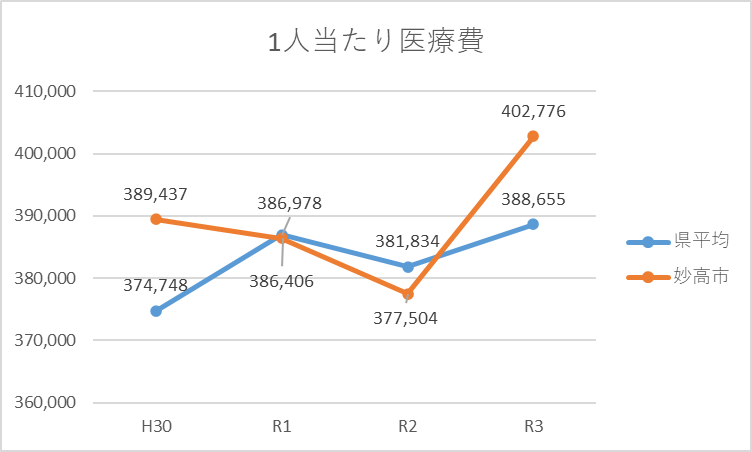

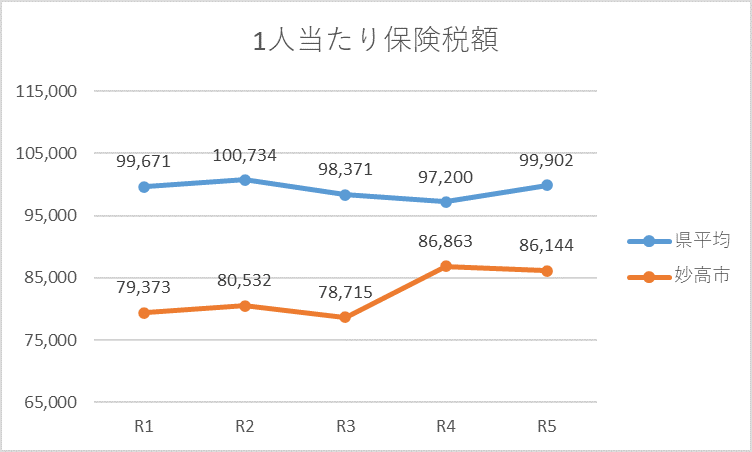

当市の国民健康保険特別会計は、加入者数の減少等による国民健康保険税の減収、加入者の高齢化による1人当たり医療費の増加などにより、大変厳しい財政運営となっています。

これまでは加入者の負担に配慮し、県内他市町村と比べて低い税率に抑え、単年度収支の赤字分に繰越金を充当してきました。しかし、令和5年度末で繰越金がほぼなくなることから、今後、国民健康保険特別会計を維持するために必要な、安定した財源を確保するため、改定するものです。

市としても医療費の削減に向けて、各種保健事業の推進や適正な医療機関の受診勧奨、ジェネリック医薬品の利用促進などの取組を進めていきます。

加入者の皆さまには負担増をお願いすることとなりますが、ご理解とご協力をお願いいたします。

改定内容

保険税率及び賦課限度額

| 区分 | 改定前税率 | 改定後税率 | 賦課限度額 | |

|

基礎課税分 (医療給付費分) |

所得割 | 7.91% | 9.49% |

65万円 |

| 均等割 | 12,200円 | 15,600円 | ||

| 平等割 | 15,200円 | 19,500円 | ||

| 後期高齢者支援金等分 | 所得割 | 3.50% | 4.20% |

24万円 (改定前22万円) |

| 均等割 | 5,400円 | 6,900円 | ||

| 平等割 | 6,700円 | 8,600円 | ||

|

介護納付金分 (40~64歳までの加入者) |

所得割 | 2.41% | 2.89% | 17万円 |

| 均等割 | 8,400円 | 10,800円 | ||

※新たな税率で計算される令和6年度の税額については、7月に送付する納税通知書でご確認ください

軽減判定所得

前年中の所得が一定額以下の世帯の負担軽減を目的として、均等割・平等割額の5割軽減及び2割軽減判定の際の軽減判定基準額が引き上げられました。

軽減判定所得が下記の基準以下の場合、均等割・平等割額がそれぞれの割合で軽減されます。

※なお、世帯主及び加入者が、未申告などにより前年中の所得が不明の場合は軽減対象となりません。収入が無いかたや遺族年金・障害年金のみのかたも、軽減判定を行うために住民税申告が必要ですので、5月末までに健康保険課または各支所で手続きを行ってください。

| 軽減割合 | 改定前基準額 | 改定後基準額 |

| 7割軽減 | 43万円×10万円×(給与所得者等※1の数-1) | 変更なし |

| 5割軽減 | 43万円+29万円×(被保険者数+特定同一世帯所属者の数※2)10万円×(給与所得者等※1の数-1) | 43 万円+29.5 万円×(加入者数+特定同一世帯所属者の数)+10 万円×(給与所得者等の数-1) |

| 2割軽減 | 43 万円+53.5 万円×(加入者数+特定同一世帯所属者の数)+10 万円×(給与所得者等の数-1) | 43 万円+ 54.5 万円×(加入者数+特定同一世帯所属者の数)+10 万円×(給与所得者等の数-1) |

※1 給与所得者等…一定の給与所得者及び公的年金などの支給を受けるかた

※2 特定同一世帯所属者…国保から後期高齢者医療保険制度に移行され、その後も継続して同一の世帯に所属するかた