令和4年度の各会計等の決算状況をお知らせします。

普通会計

令和4年度は、誰一人取り残さないというSDGsの理念の下、SDGs未来都市の推進、脱炭素社会の実現、デジタルシフトの加速など、本市の持続的発展につながる取組を推進するとともに、コロナ禍における原油価格・物価高騰等への対応として、市民の皆様への生活支援や事業者支援、さらには経済対策を切れ目なく実施してきました。 普通会計の歳入決算額は237億7863万円、歳出決算額は212億1451万円となり、翌年度に繰り越しが必要な財源を差し引いた実質収支は23億8291万円となりました。

歳入

収入済額 237億7,863万円

歳入の特徴

歳入では、市税収入が法人市民税の増収により前年度より約5億1千万円の増。地方交付税は約4億3千万円の減。寄附金は、ふるさと納税による妙高山麓ゆめ基金などへの寄附額が増加し約8千万円の増となりました。

構成比をみると、市税などの自主財源が39.9%、国県の支出金や補助金などの依存財源が60.1%となりました。

.png)

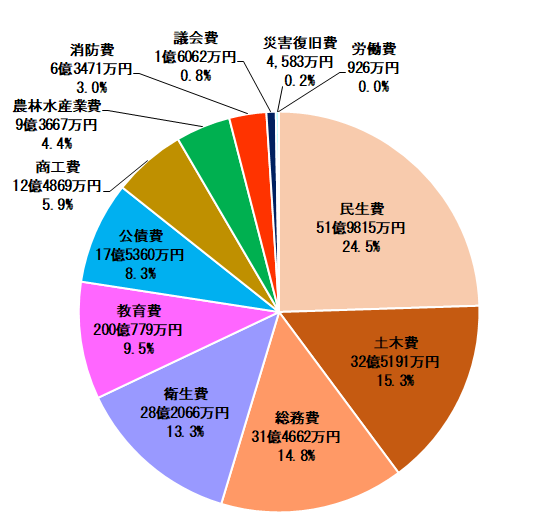

歳出

支出済額 212億1,451万円

歳出の特徴

歳出では、物件費が施設の解体経費や電気料金の高騰により4億1千万円の増。扶助費は、子育て世帯や住民非課税世帯等への臨時特別給付金などの支出が減ったことから4億5千万円の減。補助費等は、家計への経済支援と地域経済の活性化を図るために実施した「みんなの応援券」事業などにより3億1千万円の増。投資的経費は、妙高クリーンセンターの基幹改良工事や、妙高支所・妙高保健センターの大規模改修工事などにより10億1千万円 の増となりました。

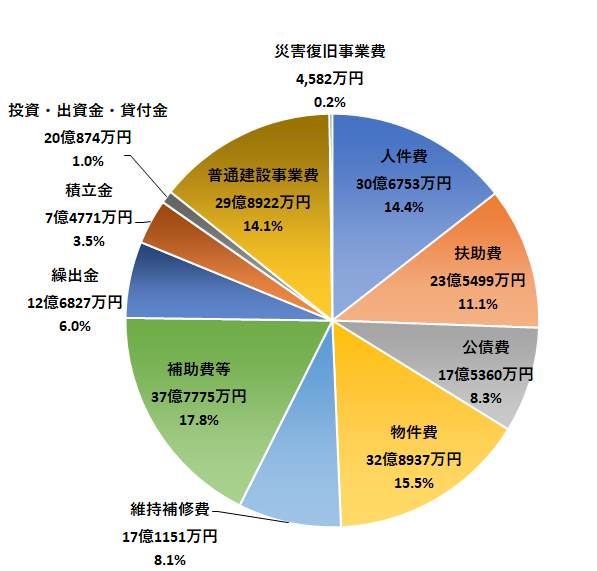

性質別

性質別では、補助費等が「みんなの応援券」事業などを実施したことにより最も多くなりました。

物件費は、施設の解体経費や電気料金の高騰により4億1千万円の増となりました。

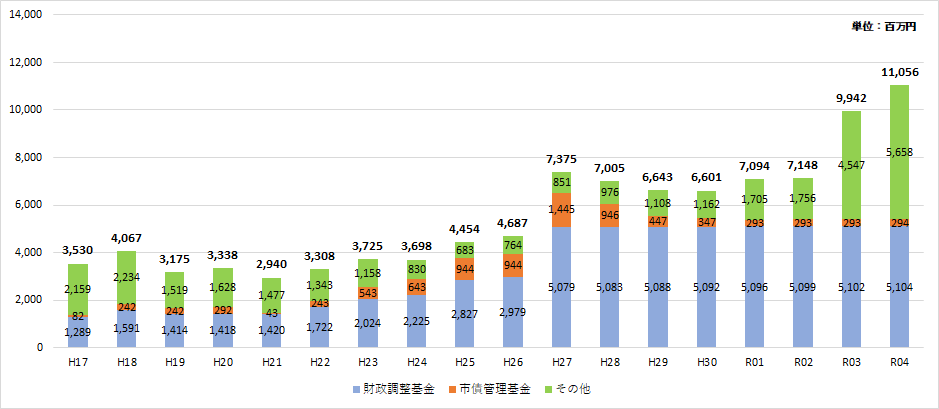

基金(貯金)

令和4年度にガス事業会計の清算金を活用し、新たな基金を創設しました。一人当たり積立金残高は、県内では上位となっています。

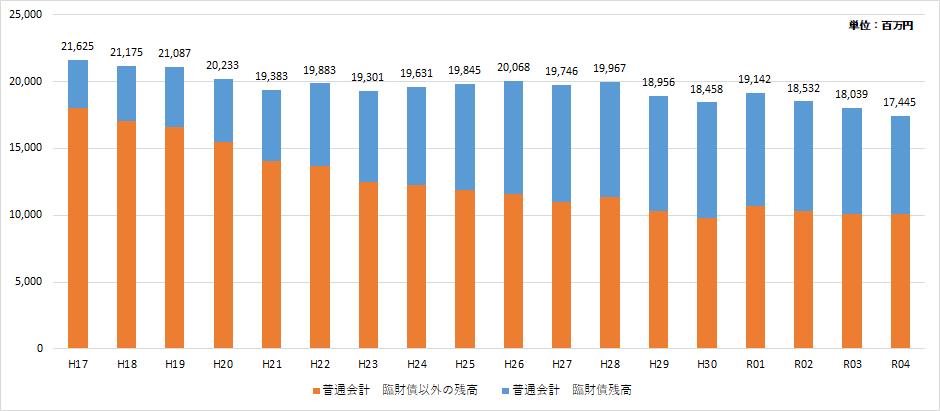

市債(借金)

令和4年度末の普通会計の市債残高は、174.4億円で償還が進んでおり年々減少しています。

市債残高のうち、臨時財政対策債(臨財債)の割合は42%となっています。

※臨財債は、本来は普通交付税として交付すべきところ、地方交付税の財源を確保できないので、地方債を発行するものです。その元利償還金は、後年度の普通交付税に全額算入されるため、実質、市の負担は生じません。

市有財産の状況

| 土地 | 1,555万6,515㎡ |

| 建物 | 23万7,433㎡ |

| 有価証券 | 1億8,475万円 |

| 出資金 | 16億4,352万円 |

| 貸付金 | 3,100万円 |

特別会計

| 会計 | 予算額 | 収入済額 | 支出済額 |

|---|---|---|---|

| 国民健康保険 | 31億2,512万円 | 31億4,319万円 | 30億7,439万円 |

| 介護保険 | 46億2,911万円 | 48億6,495万円 | 45億113万円 |

| 杉野沢財産区 | 1,694万円 | 1,578万円 | 1,183万円 |

| 後期高齢者医療 | 4億1,944万円 | 4億2,609万円 | 4億1,994万円 |

公営企業会計

| 会計 | 歳入予算額 | 収入済額 | 歳出予算額 | 支出済額 | |

|---|---|---|---|---|---|

| 水道事業 | 収益的収支 | 9億5,748万円 | 9億3,489万円 | 9億5,710万円 | 8億7,912万円 |

| 資本的収支 | 3億8,360万円 | 1億5,375万円 | 8億3,970万円 | 5億2,271万円 | |

| 下水道事業 | 収益的収支 | 18億2,466万円 | 18億1,437万円 | 17億2,308万円 | 15億7,480万円 |

| 資本的収支 | 7億5,367万円 | 7億5,210万円 | 16億5,944万円 | 15億2,961万円 | |

| 簡易水道事業 | 収益的収支 | 3億6,971万円 | 3億5,079万円 | 3億5,518万円 | 3億5,032万円 |

| 資本的収支 | 1億3,115万円 | 1億1,669万円 | 2億3,256万円 | 1億8,936万円 | |

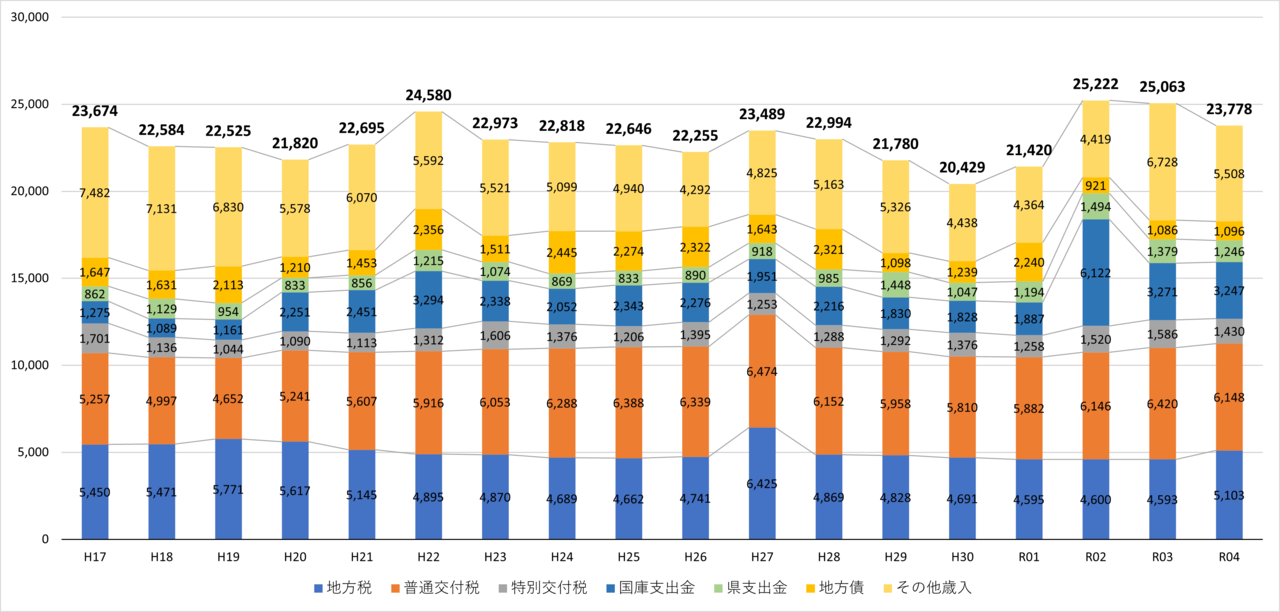

財政状況の推移

歳入決算

歳入の決算規模は220億円前後で推移しています。令和2・3年度は、新型コロナ感染症に係る国補助金等の増加により250億円を超えています。

歳出決算(性質別)

歳出の決算規模は200億円前後で推移しています。高齢化の進展や子育て施策に係る経費の増等により、扶助費は増加傾向にあります。

.png)

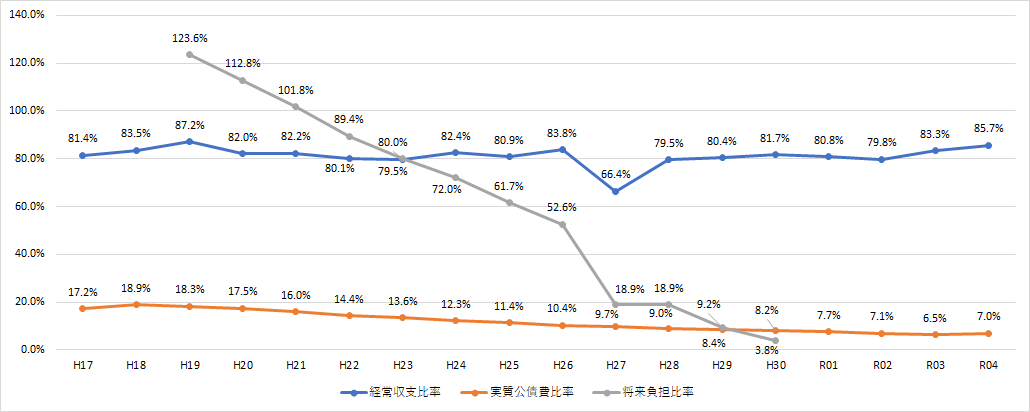

主要な指標

実質公債費比率、将来負担比率等の指標は早期健全化基準(※)以下となっています。

早期健全化基準以上となった場合、早期健全化団体として財政健全化計画 を策定し、議会の議決を経て速やかに公表する必要があります。

財政の弾力性を示す経常収支比率は、上昇傾向にあります。

※早期健全化基準

| 実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

| 13.06 | 18.06 | 25.0 | 350.0 |