(1) 固定資産税の対象となる償却資産とは

固定資産税の対象となる償却資産とは、会社や個人で工場や商店、旅館などを経営しているかたや、農業を営んでいるかた、駐車場やアパートを貸し付けているかたなどが、その事業のために用いる機械・機具・備品などをいいます。

ただし、以下のものは対象となりません。

◇土地又は家屋として課税されるもの

◇自動車税及び軽自動車税の対象となるもの

◇無形減価償却資産(特許権、実用新案権等)

◇使用可能期間1年未満の資産

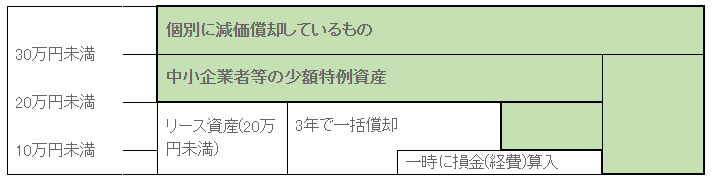

◇取得価額が10万円未満の資産で法人税法等の規定により一時に損金算入されたもの(いわゆる少額償却資産)

◇取得価額が20万円未満の資産で法人税等の規定により3年間で一括して均等償却するもの(いわゆる一括償却資産)

◇法人税法第64条の2第1項又は所得税法第67条の2第1項に規定するリース資産(所有権移転外リース及び所有権移転リース資産)で取得価額が20万円未満のもの

ア 資産の種類別の主な償却資産

|

資産の種類 |

主な償却資産 |

|

構築物 |

門、塀、構内舗装(駐車場の舗装も含む)、煙突、庭園など |

|

機械及び装置 |

工作機械、木工機械、印刷機械、食品製造機械、土木建設機械など |

|

船舶 |

貨物船、油槽船、客船、ボート、漁船など |

|

航空機 |

飛行機、ヘリコプター、グライダーなど |

|

車両及び運搬具 |

貨車、客車、フォークリフト、トロッコなど |

|

工具、器具、備品 |

測定器具、検査器具、机、いす、ロッカー、パソコンなど |

イ 業種別の主な償却資産

|

業種 |

主な償却資産 |

|

各業種共通のもの |

駐車場設備、舗装路面、井戸、庭園、門、塀、外構、外灯、受変電設備、中央監視制御装置、広告塔、看板、簡易間仕切(パーテション)、応接セット、ロッカー、キャビネット、エアコン、パソコン、コピー機、レジスター、金庫 等 |

|

小売店 |

商品陳列ケース、陳列棚、陳列台、自動販売機、冷蔵庫、冷凍庫、日よけ 等 |

|

飲食店 |

イス・テーブル、自動販売機、厨房設備、カラオケセット、テレビ、放送設備、冷蔵庫、冷凍庫、室内装飾品、店舗内装(借家の場合) 等 |

|

ホテル・旅館 |

ルームインジケーター設備、調光設備、放送設備、洗濯設備、厨房設備、カラオケセット、カーテン、テレビ、ベッド、冷蔵庫、ボイラー 等 |

|

農業 |

ビニールハウス、農耕用車両(軽自動車税の課税対象となるものを除きます)乾燥機、籾摺機など農業用機械設備、農業用器具 |

|

製造業 |

旋盤、ボール盤、プレス機、金型、洗浄給水設備、構内舗装、溶接機、貯水設備、福利厚生設備、大型特殊自動車 等 |

|

不動産貸付業 |

アスファルト舗装、受変電設備、立体駐車場のターンテーブル及び機器部分、エアコン、門、塀、緑化施設の外構工事 等 |

|

自動車整備業 |

旋盤、プレス、スチームクリーナー、オートリフト、テスター、オイルチェンジャー、充電器、洗車機、コンプレッサー、タイヤチェンジャー、溶接機、ガソリン計量器、地下タンク、独立キャノピー 等 |

ウ 家屋と償却資産の区分

家屋(建物)には、電気設備、給排水設備、衛生設備、空調設備、運搬設備等の建築設備(家屋と一体となって家屋の効用を高める設備)が取り付けられていますが、固定資産税においては、それらを家屋と償却資産に区分して評価しています。

家屋と設備等の所有者が同じ場合、独立した機器としての性格が強いもの、特定の生産又は業務の用に供されるもの等については、償却資産として取扱います。

家屋と設備等の所有者が異なる場合、賃借人等が取り付けた内装・造作及び建築設備等については、償却資産として取扱います。

エ 土地と償却資産の区分

埋立て、地盛りその他土地の造成又は改良のために要した費用の額は、税務会計上、その土地の取得価格に算入するものとされていますが、その規模、構造等から見て土地と区分して構築物とすることが適当と認められるものの費用の額は、土地の取得価格に算入せず構築物の取得価格とすることができます。償却資産となるかの判断は法人税・所得税の税務処理と合わせて取扱います。砂利道、緑化施設、庭園等も償却資産として取扱います。

(2) 償却資産の評価のしくみと税額の算出方法

償却資産の評価額は次のように求めます。

◇前年中に取得された償却資産

評価額 = 取得価格 × (1-減価率/2)

◇前年前に取得された償却資産

評価額 = 前年度の評価額 × (1-減価率)

※ただし、算出した額が、(取得価格×100分の5)よりも小さい場合は、(取得価格×100分の5)により求めた額を評価額とします。

(3) 償却資産の申告について

上記(1)に該当する償却資産をお持ちのかたは、 毎年 1月1日現在の資産の所有状況を、1月31日までに申告していただく必要があります。また、 資産の増減がない場合や、事業をやめた場合、市内の事業所を閉鎖された場合もその旨を必ず申告をしてください。